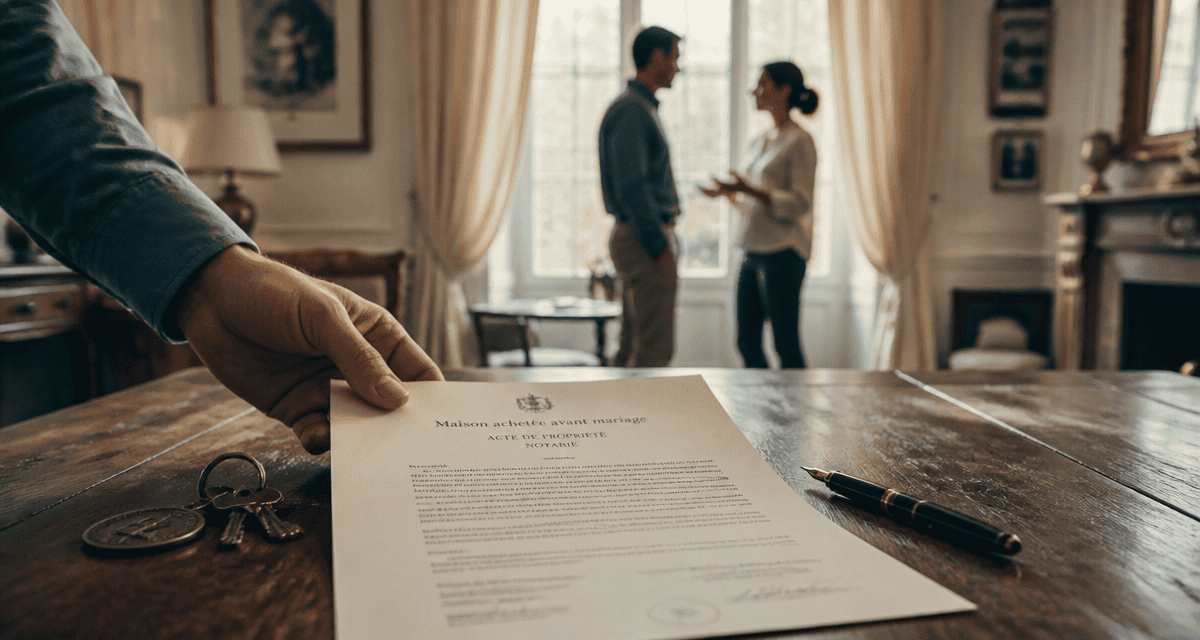

Maison achetée avant le mariage sans contrat : les risques financiers du remboursement commun

Section : Politique

Devenir propriétaire est l’aboutissement d’un projet personnel mené avant de dire « oui » devant l’officier d’état civil. Lorsqu’un couple se marie sans contrat, il tombe sous le régime légal de la communauté réduite aux acquêts. Ce qui est acquis avant le mariage reste un bien propre, tandis que ce qui est acquis pendant devient commun. Toutefois, la réalité juridique d’une maison achetée avant l’union comporte des subtilités capables de transformer une séparation ou une succession en un casse-tête financier.

Le statut juridique du bien propre dans le régime légal

En France, le régime de la communauté de biens réduite aux acquêts s’applique par défaut. Selon le Code civil, les biens dont les époux sont propriétaires au jour du mariage demeurent leurs biens propres. Si vous avez signé l’acte de vente avant votre union, vous en restez l’unique propriétaire. Votre conjoint n’acquiert aucun droit sur le bâti par le simple fait du mariage.

La preuve de la propriété exclusive

La distinction entre bien propre et bien commun repose sur la date de l’acte authentique de vente. Pour une maison achetée avant le mariage, le titre de propriété notarié constitue la preuve irréfutable de votre statut de propriétaire unique. Ce document indique votre état civil au moment de l’acquisition. Même sans contrat de mariage, ce titre protège l’intégrité de votre patrimoine immobilier initial contre les prétentions de la communauté lors de la dissolution du mariage.

L’indépendance de gestion du bien propre

En tant que propriétaire exclusif, vous conservez l’autonomie sur la gestion de votre bien. Vous pouvez le louer, l’hypothéquer ou le vendre sans solliciter l’accord de votre conjoint. Une exception majeure existe : si cette maison devient la résidence principale de la famille, l’article 215 du Code civil protège le logement familial. Vous ne pourrez alors pas vendre le bien sans le consentement de votre époux, même si vous en êtes le seul propriétaire sur le papier.

Le remboursement du prêt immobilier par le couple : le mécanisme des récompenses

La situation se complexifie lorsque le crédit immobilier est remboursé après le mariage. Si les mensualités sont payées avec les revenus du couple, considérés comme des acquêts, la communauté finance un bien appartenant à un seul époux. Juridiquement, la communauté s’appauvrit pour enrichir le patrimoine propre de l’un des conjoints.

Le calcul de la récompense due à la communauté

Lors d’un divorce ou d’un décès, le notaire procède à la liquidation du régime matrimonial. Si la communauté a remboursé tout ou partie du prêt de votre maison propre, vous devez une récompense à la communauté. Cette somme correspond aux remboursements effectués, mais elle peut être réévaluée si le bien a pris de la valeur. Le calcul suit la règle du profit subsistant : la récompense ne peut être inférieure au profit retiré par l’époux propriétaire.

Dans le parcours patrimonial, l’acquisition immobilière initiale sert d’ancre pour la sécurité financière future. Cette stabilité originelle se confronte à la dynamique du mariage où les flux financiers deviennent poreux. Il est nécessaire de percevoir cette propriété comme un élément dont la valeur comptable interagit avec les efforts communs du couple. Sans une vigilance sur l’origine des fonds utilisés pour chaque mensualité ou taxe foncière, cette attache sécurisante peut glisser et entraîner des compensations financières imprévues qui amputeront le capital que l’on pensait sanctuarisé.

L’impact des intérêts d’emprunt et de l’assurance

Une distinction existe entre le capital remboursé et les frais annexes. La jurisprudence considère souvent que les intérêts du prêt et les primes d’assurance, payés par la communauté, sont des charges du mariage liées à l’usage du logement. Contrairement au capital, ils ne donnent généralement pas lieu à récompense, car ils sont assimilés à un loyer payé par le couple pour occuper le bien. La logique change si le bien est loué à un tiers.

Travaux, rénovations et entretien : qui finance quoi ?

Il est fréquent d’entreprendre des travaux de rénovation au fil des années : réfection de la toiture, isolation ou création d’une extension. Si ces travaux sont financés par les revenus du couple ou par un prêt souscrit à deux, ils génèrent un droit à récompense au profit de la communauté. Voici l’impact des dépenses sur la liquidation du régime matrimonial :

| Type de dépense | Origine des fonds | Conséquence lors de la liquidation |

|---|---|---|

| Gros travaux (extension, piscine) | Revenus du couple | Récompense due (valeur réévaluée) |

| Entretien courant (peinture, petites réparations) | Revenus du couple | Aucune récompense (charge du mariage) |

| Impôts fonciers | Revenus du couple | Généralement pas de récompense |

La valorisation des travaux par le profit subsistant

Si vous réalisez une extension qui double la valeur de votre maison grâce à des fonds communs, la récompense ne se limite pas au montant des factures. On calcule la plus-value apportée au bien. Par exemple, si des travaux de 50 000 € ont permis au bien de passer de 200 000 € à 300 000 €, la récompense due à la communauté est proportionnelle à cette augmentation. Ce point de friction majeur lors des divorces nécessite souvent une expertise immobilière pour dater et valoriser l’impact réel des travaux.

Les revenus locatifs : des biens communs par nature

Une erreur fréquente consiste à penser que si la maison est propre, les loyers qu’elle génère le sont aussi. C’est faux. Sous le régime de la communauté réduite aux acquêts, les fruits et revenus des biens propres tombent dans la communauté. Si vous louez votre maison achetée avant le mariage, les loyers perçus après les noces appartiennent aux deux époux.

L’utilisation des loyers pour rembourser le prêt

Si les loyers servent à payer les mensualités du crédit de cette même maison, la communauté finance techniquement le bien propre avec des revenus qui lui appartiennent. Cela ouvre systématiquement droit à récompense. Certains propriétaires choisissent de changer de régime matrimonial pour la séparation de biens, où chaque époux conserve la propriété de ses revenus et des fruits de son patrimoine personnel.

La gestion des comptes bancaires

Pour maintenir une clarté totale, il est conseillé de ne pas mélanger les flux. Utiliser un compte personnel pour percevoir les loyers d’un bien propre n’empêche pas ces sommes d’être communes juridiquement, mais cela facilite le traçage lors de la liquidation. En cas de conflit, l’absence de traçabilité bancaire joue souvent en faveur de la communauté, car tout bien est présumé commun sans preuve contraire.

Droit de succession et protection du conjoint survivant

Le statut de bien propre impacte la transmission du patrimoine. En cas de décès de l’époux propriétaire, la maison n’appartient pas pour moitié au conjoint survivant, contrairement à un bien acheté ensemble pendant le mariage. Elle entre intégralement dans la succession du défunt.

Les droits du conjoint sur le logement

La loi protège le conjoint survivant qui résidait dans les lieux au moment du décès. Il bénéficie d’un droit d’occupation temporaire gratuit d’un an. S’il en fait la demande dans l’année, il peut obtenir un droit d’usage et d’habitation viager, dont la valeur sera déduite de sa part dans la succession. Cela évite que les héritiers, comme les enfants d’un premier lit, ne puissent expulser le conjoint du domicile familial.

Anticiper par une donation entre époux

Pour renforcer la protection du conjoint sur une maison achetée avant le mariage, la rédaction d’une donation entre époux est recommandée. Elle permet d’augmenter les droits du survivant, en lui offrant par exemple l’usufruit de la totalité des biens propres du défunt. Sans cette précaution, en présence d’enfants d’une précédente union, le conjoint survivant pourrait se retrouver en situation d’indivision sur un bien qui lui est étranger.

Conseils pratiques pour sécuriser votre patrimoine

Plusieurs leviers permettent de clarifier les rapports financiers au sein du couple et d’éviter les surprises juridiques à long terme.

- Conserver toutes les preuves : Gardez l’acte de vente initial et les relevés bancaires prouvant que l’apport personnel provenait de fonds détenus avant le mariage.

- Documenter les travaux : Prenez des photos avant/après et conservez les factures. Si vous financez des travaux avec un héritage, faites une déclaration d’emploi ou de remploi devant notaire.

- Envisager un contrat de mariage post-noces : Il est possible de changer de régime matrimonial après deux ans d’union pour adopter la séparation de biens ou inclure une clause d’apport de la maison à la communauté.

- Consulter un notaire : Seul un professionnel pourra calculer les récompenses potentielles en fonction de votre situation précise et proposer des solutions d’équilibrage patrimonial.

L’achat d’une maison avant le mariage sans contrat offre une protection réelle sur le titre de propriété, mais cette protection s’effrite dès que la communauté participe à la vie du bien. La vigilance sur le financement des mensualités et des travaux est la clé pour que votre ancre patrimoniale ne devienne pas une source de litiges complexes.

Mots-clés : maison achetée avant mariage sans contrat, Politique

- Logiciel de gestion de chantier photovoltaïque : piloter le planning, les photos et la rentabilité sans perdre le fil - 3 août 2026

- Congé d’un bail commercial : délais de 6 mois, sortie triennale et pièges à éviter - 3 août 2026

- Immeuble de rapport : rendement, travaux, erreurs, les points à vérifier avant d’acheter - 2 août 2026

Articles qui pourraient vous intéresser :

Calculer son béton : combien de sacs de 35 kg pour 1 m3 sans gaspillage ?

Calculer son béton : combien de sacs de 35 kg pour 1 m3 sans gaspillage ?

Travaux en résidence principale : 4 dispositifs fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 4 dispositifs fiscaux pour réduire vos impôts en 2024

Indice FFB : comment cet indicateur de construction ajuste vos primes d’assurance

Indice FFB : comment cet indicateur de construction ajuste vos primes d’assurance

Classification ETAM dans le BTP : 8 niveaux pour évaluer votre salaire et vos responsabilités

Classification ETAM dans le BTP : 8 niveaux pour évaluer votre salaire et vos responsabilités