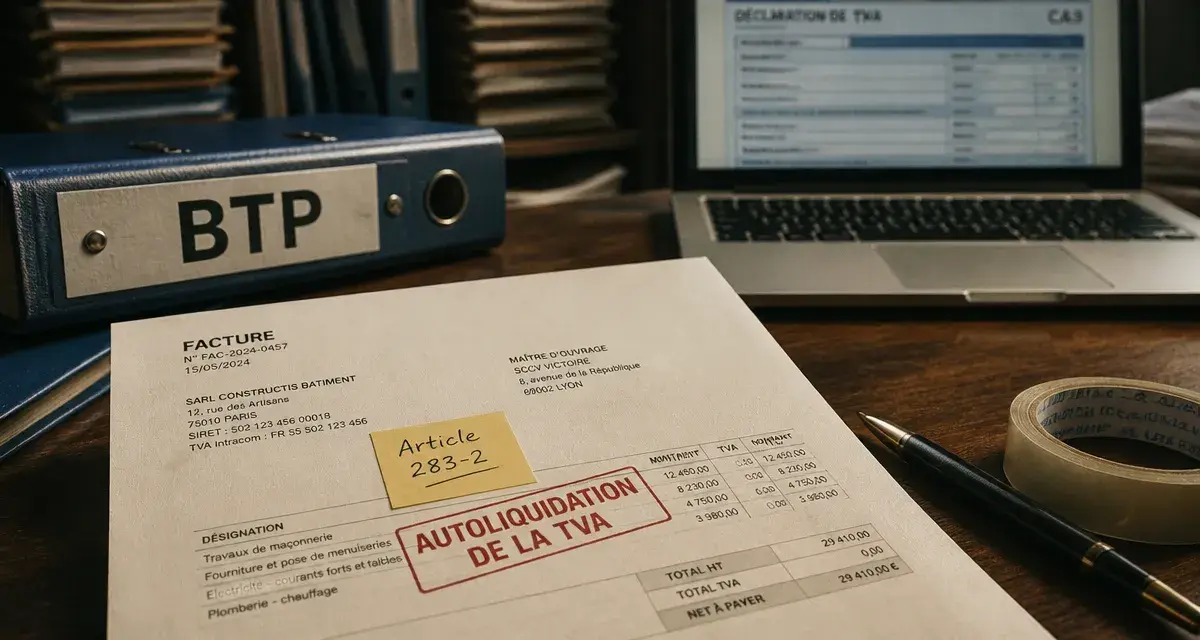

Autoliquidation de la TVA : l’article 283-2 impose une facture HT en BTP, à l’importation et dans les échanges UE

L’autoliquidation de la TVA inverse la logique habituelle, le fournisseur ne collecte pas la taxe et le client la déclare lui-même. Pour sécuriser une facture, une déclaration de TVA ou un processus comptable, l’article 283-2 du CGI sert de repère, en particulier en BTP, lors des acquisitions intracommunautaires et à l’importation.

Ce que prévoit l’article 283-2 du CGI sur l’autoliquidation de la TVA

Dans un schéma classique, le vendeur facture la TVA à son client, l’encaisse, puis la reverse à l’administration fiscale. Avec l’autoliquidation, le fournisseur émet une facture HT et le client assujetti devient redevable de la TVA. Le client déclare donc la taxe sur son achat et, lorsqu’il y a droit, la déduit au même moment sur sa déclaration.

Ce mécanisme poursuit plusieurs objectifs, limiter certaines fraudes à la TVA, simplifier les opérations transfrontalières et réduire les immatriculations multiples dans différents pays. Il ne s’applique pas librement. Il est encadré par le Code général des impôts, notamment par l’article 283-2 et, selon l’opération, par d’autres articles comme les articles 275 à 277 A, 258 C, 258 D, 259, 259 A et 259 B.

Le texte officiel est consultable sur Légifrance. En pratique, la règle est simple, si l’opération entre dans le champ de l’autoliquidation, la facture doit être émise sans TVA collectée, avec une mention explicite, et le client doit traiter correctement la taxe dans sa déclaration.

Le rôle du fournisseur et celui du client

Le fournisseur établit une facture hors taxe, sans ligne de TVA à payer, et indique clairement que la taxe est autoliquidée par le preneur ou l’acquéreur. Il doit aussi vérifier que le contexte de l’opération justifie ce traitement, qualité d’assujetti du client, nature de la prestation, lieu d’imposition ou secteur concerné.

Le client ne reçoit pas une facture “sans TVA” au sens d’une exonération. Il reçoit une facture sur laquelle la TVA n’est pas collectée par le fournisseur, parce qu’il doit la déclarer lui-même. Cette nuance est essentielle, l’autoliquidation ne supprime pas la TVA, elle déplace l’obligation de déclaration et de paiement.

Les principaux cas où l’autoliquidation s’applique

Le champ d’application dépend du type d’opération, du lieu d’établissement des parties et parfois du secteur d’activité. Certaines situations sont très fréquentes dans la vie des entreprises, d’autres concernent des opérations plus spécifiques.

| Situation | Principe pratique | Point de vigilance |

|---|---|---|

| Sous-traitance dans le BTP | Le sous-traitant facture HT, le donneur d’ordre autoliquide la TVA | Vérifier que les travaux relèvent bien du champ concerné |

| Acquisition intracommunautaire entre entreprises | L’acheteur français déclare la TVA en France | Contrôler les numéros de TVA intracommunautaires |

| Importation | La TVA à l’importation est autoliquidée | Obligation automatique depuis le 1er janvier 2022 |

| Fournisseur non établi en France | Le client assujetti peut être redevable de la TVA | Analyser le lieu de taxation et la qualité du client |

| Opérations spécifiques | Certains biens ou services suivent des règles particulières | Se référer au CGI et au BOFIP en cas de doute |

BTP : un cas fréquent en sous-traitance

Dans le secteur du BTP, l’autoliquidation est obligatoire pour certaines opérations réalisées en sous-traitance. Le sous-traitant ne facture pas la TVA au donneur d’ordre, ce dernier doit l’autoliquider. Cette règle sécurise la chaîne de facturation, mais elle suppose de bien qualifier la relation, il doit s’agir d’une sous-traitance et non d’une simple vente de marchandises ou d’une prestation hors champ.

Une erreur fréquente consiste à appliquer l’autoliquidation dès qu’un client travaille dans le bâtiment. Ce n’est pas suffisant. Il faut regarder le contrat, la nature des travaux, le rôle du donneur d’ordre et la prestation réellement exécutée.

Intracommunautaire et importation : deux logiques à distinguer

Pour les acquisitions intracommunautaires entre entreprises assujetties, l’acheteur déclare la TVA dans son pays. Le fournisseur établi dans un autre État membre facture en principe hors taxe, sous réserve que les conditions soient réunies, notamment l’identification à la TVA des parties.

À l’importation, l’autoliquidation de la TVA est automatique depuis le 1er janvier 2022. L’entreprise ne règle donc plus la TVA import auprès des douanes selon l’ancien schéma, elle la déclare via sa déclaration de TVA. Ce point a un impact direct sur l’organisation comptable, car les informations douanières doivent être rapprochées des écritures et de la déclaration fiscale.

Établir une facture conforme en autoliquidation

La facture est le document qui rend le traitement fiscal visible. Elle doit donc permettre de comprendre immédiatement pourquoi aucune TVA n’est facturée et qui doit la déclarer. Une facture imprécise expose à des échanges inutiles avec le client, à des blocages comptables ou à un risque de remise en cause.

Les mentions à prévoir

La mention la plus attendue est claire : Autoliquidation de la TVA. Elle peut être complétée par une référence au texte applicable, par exemple TVA due par le preneur selon l’article 283-2 du CGI, lorsque cette référence correspond bien à l’opération. L’objectif est d’éviter toute ambiguïté entre autoliquidation, exonération, franchise en base ou simple oubli de TVA.

- Facturer le montant hors taxe, sans TVA collectée par le fournisseur.

- Faire apparaître l’identité complète des parties et, si nécessaire, leur numéro d’identification à la TVA.

- Ajouter une mention explicite d’autoliquidation sur la facture.

- Conserver les éléments justifiant l’application du régime : contrat, bon de commande, preuve du statut du client, documents douaniers ou intracommunautaires.

Exemple de lecture d’une facture

Une facture de sous-traitance BTP peut indiquer un montant de travaux de 5 000 € HT, sans TVA ajoutée, puis la mention Autoliquidation de la TVA, TVA due par le preneur. Le donneur d’ordre enregistre alors l’achat et traite la TVA dans sa déclaration. Le sous-traitant, lui, ne déclare pas de TVA collectée sur cette facture.

Le plus sûr consiste à qualifier le régime dès la création du client ou du dossier d’importation, dans le logiciel de facturation. Quand le paramétrage existe en amont, la facture part au bon format et l’avoir devient inutile. La conformité se joue souvent moins dans la facture finale que dans l’aiguillage initial de l’information.

Déclaration, contrôles internes et outils utiles

L’autoliquidation doit être cohérente de bout en bout, facture, comptabilité, déclaration de TVA et justificatifs. Une mention correcte sur la facture ne suffit pas si le client oublie de déclarer la taxe, ou si le fournisseur applique le régime sans vérifier les conditions.

Mettre en place une checklist opérationnelle

Avant d’émettre ou de comptabiliser une facture en autoliquidation, une vérification en quelques points réduit fortement les erreurs. La première question porte sur la nature de l’opération, travaux de sous-traitance, acquisition intracommunautaire, importation, prestation d’un fournisseur non établi en France ou cas spécifique prévu par les textes.

- Identifier le type d’opération et le lieu de taxation.

- Vérifier la qualité d’assujetti du client ou de l’acquéreur.

- Contrôler le numéro de TVA intracommunautaire lorsque l’opération le nécessite.

- Choisir le bon paramétrage dans le logiciel de facturation.

- Ajouter la mention d’autoliquidation adaptée.

- Rapprocher la facture de la déclaration de TVA.

Le rôle des logiciels de facturation

Un logiciel de facturation conforme peut sécuriser le traitement en proposant des modèles de factures HT avec mention automatique, des taux ou régimes TVA paramétrés, et des exports comptables cohérents. L’outil ne remplace toutefois pas l’analyse fiscale, il applique la règle que vous lui indiquez. Un mauvais paramétrage peut donc industrialiser une erreur au lieu de la corriger.

Pour les entreprises qui gèrent plusieurs flux, il est utile de distinguer les modèles, sous-traitance BTP, intracommunautaire, importation, prestations avec fournisseur non établi. Cette séparation rend les contrôles plus lisibles pour la direction financière, l’expert-comptable ou l’administration en cas de demande.

Erreurs courantes et risques à éviter

Les erreurs d’autoliquidation naissent souvent d’une confusion entre plusieurs régimes de TVA. Une facture en franchise en base, une facture exonérée et une facture en autoliquidation peuvent toutes afficher zéro TVA à payer, mais elles ne reposent pas sur la même logique juridique.

Parmi les erreurs fréquentes, on retrouve l’absence de mention obligatoire, l’application du régime à un client non assujetti, l’oubli de déclaration par le client, le mauvais traitement d’une importation depuis le 1er janvier 2022 ou encore l’autoliquidation appliquée à une opération BTP qui ne relève pas réellement de la sous-traitance.

Les conséquences peuvent être sérieuses, rectification de TVA, intérêts, pénalités, factures à refaire, tensions avec le client et perte de temps comptable. Dans certains cas, le vendeur peut aussi être solidairement tenu en cas de manquement de l’acheteur, ce qui impose de ne pas traiter l’autoliquidation comme une simple formalité.

Pour sécuriser vos pratiques, le bon réflexe consiste à documenter chaque cas sensible. Gardez le contrat, les échanges commerciaux, les numéros de TVA, les documents d’importation et les éléments prouvant que le client devait autoliquider. En cas d’incertitude, il est préférable de consulter le texte officiel, le BOFIP, la Direction générale des finances publiques ou un conseil fiscal avant d’émettre la facture.

- Autoliquidation de la TVA : l’article 283-2 impose une facture HT en BTP, à l’importation et dans les échanges UE - 7 juillet 2026

- Calcul des points Ircantec : la formule, les valeurs annuelles et le seuil des 300 points - 7 juillet 2026

- TVA exigible : maîtriser les dates clés pour sécuriser votre déclaration et votre trésorerie - 7 juillet 2026

Articles qui pourraient vous intéresser :

Bati Avenue : 4,4/5 sur 16 000 avis et 4 points de vigilance pour vos achats BTP

Bati Avenue : 4,4/5 sur 16 000 avis et 4 points de vigilance pour vos achats BTP

Diagramme pieuvre : 3 étapes pour modéliser les interactions de votre produit

Diagramme pieuvre : 3 étapes pour modéliser les interactions de votre produit

TVA déductible : comptes 44562, 44566 et 4 règles pour sécuriser vos déductions

TVA déductible : comptes 44562, 44566 et 4 règles pour sécuriser vos déductions

Entreprise ferroviaire en France : passagers, fret, travaux et concurrence

Entreprise ferroviaire en France : passagers, fret, travaux et concurrence