Décomposition d’immeuble par composant : 10 durées clés pour optimiser votre fiscalité

L’acquisition d’un bien immobilier destiné à la location, en LMNP ou via une société soumise à l’impôt sur les sociétés, impose une rigueur comptable. La ventilation du prix de revient est une obligation stratégique. Contrairement à une idée reçue, un immeuble ne s’amortit pas comme un bloc monolithique. Pour refléter l’usure réelle des matériaux, l’administration fiscale et les normes comptables exigent l’utilisation d’un tableau de décomposition par composant. Cette méthode assure la conformité avec le Plan Comptable Général et constitue un levier d’optimisation fiscale en accélérant la déduction des charges.

Pourquoi la décomposition par composant est-elle indispensable ?

La méthode par composants repose sur un constat : les éléments d’un bâtiment ne vieillissent pas à la même vitesse. Si la structure peut durer un siècle, la chaudière ou les revêtements de sol s’usent plus rapidement. En isolant ces éléments, vous appliquez des durées d’amortissement plus courtes pour les parties fragiles, ce qui augmente vos charges déductibles les premières années.

Cette approche est la norme depuis les avis du Conseil National de la Comptabilité (CNC). Elle s’applique dès que des éléments d’une immobilisation corporelle ont des durées d’utilisation différentes et représentent une valeur significative. Pour un investisseur, l’absence de tableau de ventilation expose à un risque de requalification fiscale ou à une charge d’impôt inutilement élevée.

La distinction entre le terrain et la construction

Avant la décomposition technique, extrayez la valeur du terrain. En France, le terrain est une immobilisation non amortissable. La quote-part du terrain représente généralement entre 10 % et 30 % du prix d’achat total selon la zone géographique. Seule la valeur restante, celle de la construction, fait l’objet d’une décomposition en composants amortissables.

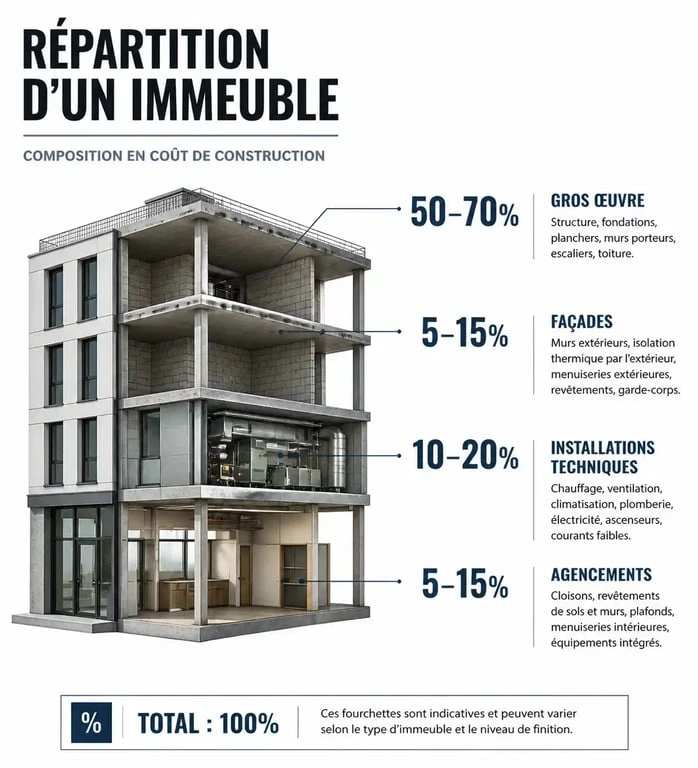

Le tableau de décomposition type : composants et durées d’usage

Pour construire votre tableau, répartissez la valeur de la construction entre plusieurs catégories standardisées. Les experts-comptables s’appuient sur des grilles de répartition admises par l’administration fiscale (BOFiP). Voici les composants les plus fréquents et leurs caractéristiques usuelles.

| Composant | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux d’amortissement |

|---|---|---|---|

| Gros œuvre / Structure | 50% à 70% | 30 à 80 ans | 1,25% à 3,33% |

| Façades et Étanchéité | 5% à 15% | 15 à 30 ans | 3,33% à 6,66% |

| Installations Techniques (IGT) | 10% à 20% | 15 à 25 ans | 4% à 6,66% |

| Agencements et Aménagements | 5% à 15% | 7 à 15 ans | 6,66% à 14,28% |

Le Gros œuvre : la base de votre amortissement

Le gros œuvre comprend les fondations, les murs porteurs, les dalles et la charpente. C’est le composant le plus lourd financièrement. Sa durée d’amortissement est longue, souvent fixée à 50 ans pour les constructions neuves. Il constitue la structure stable sur laquelle repose votre stratégie de décomposition. Cette stabilité garantit une déduction fiscale pérenne sur plusieurs décennies, sécurisant ainsi le rendement à long terme de l’investissement.

Les Installations Générales et Techniques (IGT)

Ce poste regroupe l’électricité, la plomberie, le chauffage et les réseaux d’évacuation. Ces éléments subissent une obsolescence technique plus rapide que la structure. Dans un tableau de décomposition, on leur attribue généralement une durée de 20 ans. Ventiler correctement les IGT permet de refléter les futurs investissements nécessaires pour maintenir le confort et la sécurité du bâtiment.

Exemple concret de ventilation pour un investissement de 300 000 €

Prenons un appartement acquis pour 300 000 € frais de notaire inclus. Pour établir le plan d’amortissement, suivez ces étapes.

D’abord, extrayez le terrain (20 %), soit 60 000 €. Ce montant est isolé et non amortissable. La base amortissable pour la construction est donc de 240 000 €.

Répartissez ensuite cette valeur par composants : le gros œuvre (60 %) représente 144 000 € sur 50 ans, soit 2 880 € par an. Les façades et toitures (15 %) totalisent 36 000 € sur 25 ans, soit 1 440 € par an. L’électricité et la plomberie (15 %) comptent pour 36 000 € sur 20 ans, soit 1 800 € par an. Enfin, les aménagements intérieurs (10 %) valent 24 000 € sur 15 ans, soit 1 600 € par an.

Dans cet exemple, la dotation aux amortissements totale pour la première année s’élève à 7 720 €. Sans décomposition, avec une durée globale de 50 ans, la dotation n’aurait été que de 4 800 €. La décomposition permet donc de déduire 2 920 € de charges supplémentaires dès la première année, réduisant votre bénéfice imposable.

Les erreurs à éviter lors de la rédaction de votre tableau

L’administration fiscale scrute l’exercice de décomposition. Une ventilation trop agressive, visant uniquement à gonfler les charges, peut être requalifiée en abus de droit. Restez dans les fourchettes d’usage pratiquées par les professionnels du secteur.

L’oubli du ravalement et de la toiture

Beaucoup d’investisseurs omettent d’isoler le ravalement ou la toiture dans un composant spécifique. Pourtant, ces travaux sont cycliques et coûteux. En les isolant dès l’achat, vous préparez la comptabilité future. Lorsque vous effectuerez ces travaux dans 15 ou 20 ans, la valeur résiduelle de l’ancien composant sera sortie de l’actif, et le nouveau ravalement sera activé comme un nouveau composant, sans impacter négativement votre résultat fiscal par une double comptabilisation.

La confusion entre entretien et remplacement

Toutes les dépenses ne justifient pas la création d’un composant. Les petites réparations, comme le changement d’un robinet ou la peinture, sont enregistrées en charges immédiates. Seuls les remplacements complets d’éléments significatifs, comme la réfection totale de l’installation électrique ou le changement de toutes les fenêtres, entrent dans la logique de décomposition. Un tableau de décomposition bien tenu sert de guide pour distinguer la maintenance courante de l’amélioration de la valeur patrimoniale.

La maîtrise du tableau de décomposition par composant est le socle d’une gestion immobilière professionnelle. Elle demande une analyse précise de l’état du bien au moment de l’achat, appuyée par les diagnostics techniques et l’avis d’un expert-comptable. C’est à ce prix que vous garantirez la pérennité et la rentabilité de votre patrimoine.

Articles qui pourraient vous intéresser :

Travaux de rénovation et impôts : 25 % de crédit, TVA réduite et conditions d’éligibilité

Travaux de rénovation et impôts : 25 % de crédit, TVA réduite et conditions d’éligibilité

Radiateur à inertie : réelle économie d’énergie, confort thermique et rentabilité sur la durée

Radiateur à inertie : réelle économie d’énergie, confort thermique et rentabilité sur la durée

Prix d’une pompe à chaleur réversible : coûts réels pour 100 m² et pièges à éviter

Prix d’une pompe à chaleur réversible : coûts réels pour 100 m² et pièges à éviter

Rénover et isoler un mur en mâchefer : les 3 règles pour éviter l’humidité

Rénover et isoler un mur en mâchefer : les 3 règles pour éviter l’humidité